코스모신소재가 급등한지 어언 1년이 넘어갑니다. 코스모신소재의 계열사인 코스모화학과 함께 엄청난 급등을 보여주었는데요, 코로나19 급락 이후의 바닥 주가를 기준으로 20배 이상 상승하였습니다. 테슬라의 급등과 함께 코스모신소재 뿐만 아니라 각종 2차전지 소재주인 에코프로, 엘앤에프 등이 차례차례 급등세를 보여주었는데요, 이제는 2차전지 소재주는 주가가 상승했던 종목들은 모두 경계해야할 때가 온 것 같습니다. 대한민국 주식장은 미국장세를 따라가는 경향이 큰데요, 트럼프는 신기술, 신재생에너지 보다는 내연기관을 바탕으로한 오일쪽 에너지 정책이 많으며 그게 아니더라도 2차전지 소재주는 모두 고평가 상태로 실적이 뒷받침되지 않은 채 급등했기 때문입니다. 이번 포스팅에서는 하락만 남은 코스모신소재의 주가에 대해 분석해보도록 하겠습니다. 주가 분석에 도움이 되셨으면 하는 바램입니다.

[코스모신소재 투자 포인트]

테마 : 2차전지, MLCC(삼성전기)

최근 3년 실적 : 매출 3,059억→6,296억 / 영업이익 218억→323억

참고사항 : 최대주주 코스모화학

[코스모신소재]

- 코스모신소재 사업 분석

코스모신소재는 2차전지 소재 테마에 강하게 엮여있으며 과거엔 삼성전기의 MLCC 테마로 분류되었습니다. 아무래도 소재쪽 사업이다보니 대기업 고객님들의 업황이 좋아지면 코스모신소재의 주가도 반사이익을 보게됩니다. 2차전지 소재로 주가가 폭등한것은 비교적 최근의 일이지만 2차전지 소재에 대한 연구개발을 시작한지는 10년도 넘었습니다. 제 기억이 맞다면 약 2016-2017년 경에 전기차와 2차전지 관련 붐이 약하게 1차적으로 왔었고 이번 상승이 메인이었습니다.

코스모신소재의 최대주주는 코스모화학으로 약 27.2%의 지분을 보유하고 있습니다. 오늘자 기준 코스모신소재의 시가총액이 4.3조인데 반해 코스모화학의 시가총액은 약 9,000억입니다. 코스모신소재와 마찬가지로 최대주주인 코스모화학 역시 MLCC 관련사업을 영위하고 있는데요, MLCC의 유전체(Dielectric) 소재인 이산화티타늄(TiO2) 소재를 취급하고 있습니다. 최근 삼성전기가 상승하려는 움직임을 보이고 있는데, 관련하여 코스모화학 또는 코스모신소재의 주가가 상승한다면 개미꼬시기일 가능성이 높으니 투자에 참고하시기 바랍니다.

2023년 기준 코스모신소재의 매출의 79.5%가 2차전지 양극활물질인데요, 양극활물질이란, 전지에는 양극(+, Cathode)과 음극(-, Anode)이 있는데, 이 중 양극(+)을 활성화 시켜주는 물질이라고 해석하시면 되겠습니다. 풀어서 설명하니 생각보다 쉽죠? 참고로 화학 전공용어로 설명할 때에는 양극, 음극이라는 표현보다는 환원전극, 산화전극이라고 표현하는것이 더 직관적입니다. 코스모신소재의 양극활물질 소재로는 LCO(LiCoO2, 리튬코발트 산화물)와 NCM(LiNiMnCoO2, 리튬니켈망간코발트 산화물)이 있습니다.

최근 삼성전기의 주가가 꿈틀대고 있으니 관련사업을 설명드리자면, 코스모신소재의 이형필름 사업이 MLCC 관련 사업인데요, MLCC를 제조시에 각종 필름들이 사용되는데, 아래 코스모신소재 홈페이지에 그려둔 모식도를 보시면 PET 필름 위에 Silicon 이형층이 덮여있는것을 알 수 있죠? 이형필름이란 이와 같이 서로 다른 두 물질로 이루어진 필름 (얇은 막) 입니다.

박리력과 대전방지성능 등을 개선하기 위해 아래와 같은 필름을 적용하는 것인데요, 예를 들어 설명드리자면 우리가 양면테이프를 사용 할 때, 만약 한면을 붙인뒤에 반대면을 떼어내려고 하는데 잘 안떼어지면 불편하겠죠? 이를 개선하고자 하는것이 박리력 개선입니다. MLCC는 공정상 이형필름위에 얇게 도포(=인쇄, Printing)한 물질을 떼어내야하는데요, 이를 박리라고 생각하시면 되겠고 이 때, 얇게 도포된 물질을 떼어내면서 정전기가 발생할 수 있겠죠? 이를 개선하고자 하는것이 대전방지입니다.

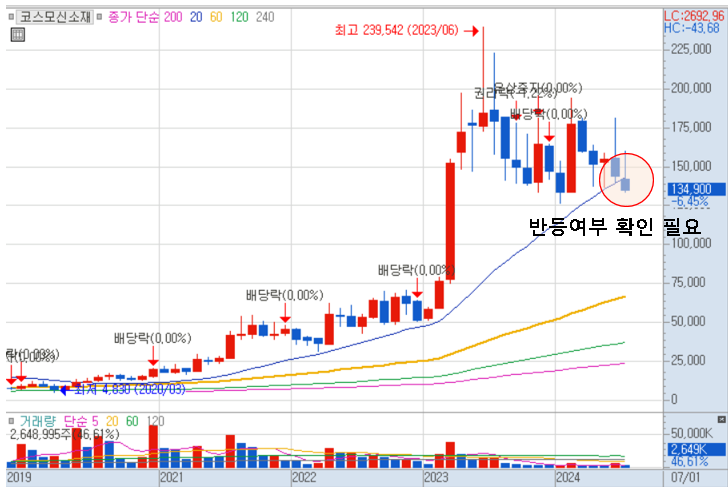

- 코스모신소재 재무, 차트 분석. 더 이상의 상승은 끝

코스모신소재는 자본:부채 비율 3:1이 조금 안되며 2021년→2023년 실적을 기준으로 매출은 2배가 되었고 영업이익도 소폭 상승하였습니다. 그런데 주가는 바닥 대비 20배 이상 상승했다고 말씀을 드렸었는데요, 2017년을 기준으로 영업이익이 80억, 2021년에 218억, 2023년에 323억이면 분명 영업이익이 우상향 한것은 맞지만 그에 비해 주가는 과도하게 상승하였습니다. 주가의 상승은 반드시 기업의 실적과 재무를 반영하는것은 아니기에 고평가상태라고 말씀드리는 것입니다. 최근 저PBR관련주들이 이슈였는데요, 관련 종목들의 PBR은 0.5수준이며 코스모신소재의 PBR은 오늘자 기준 9.16으로 매우 고평가라는것을 간접적으로 아실 수 있습니다. 참고로 보유중인 전환사채나 신주인수권부사채는 모두 없긴합니다만 주가가 높으니 신규 매수는 경계하시는게 맞습니다.

왼쪽이 코스모신소재의 일봉차트인데요, 박스권 내에서 횡보하는 모습을 보이고 있으며 거의 박스권 바닥까지 내려왔습니다. 오로지 차트만 보고 매수하시는 분이라면 지금을 저점이라고 생각 할 수도 있겠지만 크게 봤을 때 지금은 고점이 맞습니다. 하락의 가능성이 더 크게 열려있다는 의미입니다.

오른쪽 월봉차트를 보시면 현 상황이 더 극명하게 보이는데요, 월봉 20일선에서 지지하지 못하고 하락하고 있습니다. 만약 신규 매수를 고려중이시라면 월봉 20일선 위로 반등하는지를 확인하여야하는데, 하락의 가능성이 더 높다고 판단하고 있기 때문에 만약 저라면 그냥 더 좋은 종목을 찾을 것 같습니다. 지금 하락하기 시작하면 최소 수년을 하락 횡보할 것이고 어림짐작하기로 저점은 30,000원대 주변에서 형성할 것이라 예상하고 있습니다. 따라서 만약 2차전지쪽 주식을 생각하고 계신다면, 아직 본격적 상승이 나오지 않은 종목들 중에서 찾아보시기를 권유드립니다.

아래는 최근 하락 중인 2차전지 소재주(용매, 전해액) 엔켐에 대한 포스팅이니 궁금하신 분들은 참고하시기 바랍니다.

https://jurin-study-room.tistory.com/216

엔켐 주가 전망과 전환청구권 행사. 전환사채 잔량도 많네요. 메리츠증권은 단타 성공?!

엔켐에서 전환청구권을 행사하였다는 공시가 확인되었습니다. 상대적으로 신규상장주인 엔켐은 신규 투자자분들 뿐만 아니라 IPO 공모주에 청약 투자로 보유중이신 분들도 많으실 것으로 보이

jurin-study-room.tistory.com

아래는 이제 곧 본격적으로 하락 예상되는 2차전지 소재주 (음극재) 대주전자재료에 대한 포스팅입니다.

https://jurin-study-room.tistory.com/173

대주전자재료 전환사채. 호재일까 악재일까?

대주전자재료에서 610억 전환사채를 발행하였습니다. 주린이 분들께서는 호재인지 악재인지 속이 타실텐데요, ’사채’라는 부정적인 단어에서 알 수 있듯이 보통은 악재로 받아들여집니다. 그

jurin-study-room.tistory.com

'오늘의 특징주!' 카테고리의 다른 글

| 한솔홈데코 주가 전망. 그린벨트 해제 관련주 엮일까? (1) | 2024.08.12 |

|---|---|

| 엘앤에프 주가 전망. 전환사채 잔량 점검. 어디까지 떨어질까? (0) | 2024.07.29 |

| KG에코솔루션(KG ETS) 주가 전망. KG그룹 계열사 관계도 및 사업, 재료 분석 (0) | 2024.07.16 |

| HK이노엔 주가 전망, 기업 분석. 저점 턴어라운드 후 우상향 확인 (0) | 2024.07.10 |

| MDS테크 (한컴MDS) 주가 전망과 유상증자. 대상자는 플레이그램 (0) | 2024.07.08 |

댓글