고려시멘트에서 제3자배정 유상증자를 발표하였습니다. 고려시멘트는 최근 동해 유전 관련 테마에 엮여 삼표시멘트 등의 시멘트 관련주와 함께 상승하고 있는데요, 특히나 상승률이 강한 종목입니다. 동양철관, 화성밸브 종목은 이미 모두 상승하고 하락세인 반면 시멘트 관련주들은 상승 후 하락 조정하는 모습으로 보입니다. 이런 상황에서, 고려시멘트에서 유상증자를 발표하였는데요, 주린천하는 호재로 해석하고 있습니다. 그 이유를 아래에서 알아보도록 하겠습니다.

시멘트 관련주가 궁금하신 분은 아래 포스팅을 참고하세요. 고려시멘트는 실적이 아쉬워서 소개드리지 않았습니다.

https://jurin-study-room.tistory.com/147

삼표시멘트 한일시멘트 한일현대시멘트 시멘트 관련주 역사적 저점. 주가, 차트 분석

삼표시멘트, 한일시멘트, 한일현대시멘트의 주가가 바닥을 기고있습니다. 특히 삼표시멘트, 한일현대시멘트는 지하라도 뚫을듯 주가가 하락하고 있으며 한일시멘트는 조정을 끝내고 슈팅이라

jurin-study-room.tistory.com

유상증자에 대해 궁금하신분은 아래 포스팅을 참고하세요.

https://jurin-study-room.tistory.com/161

유상증자란? 전환사채 신주인수권부사채 차이? 알기 쉽게 정리!

유상증자, 전환사채, 신주인수권부사채는 주식시장의 대표적인 악재입니다. 유상증자, 전환사채, 신주인수권부사채 모두 대부분의 경우 악재로 적용되지만 아주 가끔씩은 호재로 해석이 될 때

jurin-study-room.tistory.com

[고려시멘트]

- 고려시멘트 사업, 재무 분석

제가 보통 사업부분 분석할때는 조금 자세히 설명드리는데요, 고려시멘트는 사업이 그냥 사명과 같은 시멘트사업이라서 길게 설명드리지는 않도록 하겠습니다. 고려시멘트는 크게 시멘트 사업과 레미콘 사업을 영위하고 있었는데요, 레미콘 사업은 2023년 고려레미콘에 매각하였습니다. (보통 시멘트 기업들이 레미콘 사업을 같이 영위합니다.) 다음으로 재무로 넘어갈텐데요, 앞서 말씀드렸다시피 삼표시멘트, 한일시멘트, 한일현대시멘트보다 실적이 우량하지는 않았습니다. 따라서, 주가가 매우 저점이었음에도 소개드리지 않았던 것이죠.

고려시멘트는 오늘 기준 시가총액 약 650억이며 자본:부채 비율도 약 4:1로 부채가 많지 않습니다. 또한 신주인수권부새채나 전환사채 잔량도 보유하고 있지 않습니다. 주가 상승시 발목을 잡을만한 악재는 없었다는 것이죠. 그런데, 2022년, 2023년 영업이익이 모두 적자였습니다. 또한 매출이 계속해서 감소하고 있으며 24년 1분기 매출은 40억으로 23년 1분기 189억 대비 급격하게 감소하였습니다. 따라서 개인적인 생각으로 앞서 링크 걸어둔 3가지 시멘트 종목들에 비해 리스크가 큰 종목으로 판단하고 소개드리지 않았던 것입니다. 그럼에도 이번에 고려시멘트 종목에 대해 소개드리는것은 이번에 발표한 유상증자가 호재로 보이기 때문입니다. 주가는 결국 실적보다는 재료에 따라 움직이는 성질이 더 강하기 때문이죠. 이제 고려시멘트의 유상증자가 왜 호재인지 해석하러 가보도록 하겠습니다.

[고려시멘트 유상증자 - 유상증자인데 호재?]

발행액 : 500억

발행가액 : 1,727원 (할인율 10%)

증자방식 : 제3자배정 유상증자

보호예수 기간 : 1년

증자전 주식 수 : 31,979,960주

증자시 발행 주식 수 : 28,951,936주

대부분의 유상증자는 악재입니다. 주식 관련 서적을 읽어보신분이라면 항상 어떤 재료에 대한 '해석'이 중요함을 많이 강조해두었을 것입니다. 유상증자가 호재로 해석되는 경우가 있는데요, 대표적인 예시가 자본잠식 위험성(=거래정지)이 있는 기업이 유상증자로 자본을 증식한 경우입니다. 하지만 이번 경우는 고려시멘트가 자본잠식의 위험이 있어서 유상증자를 실시한것이 아닙니다. 그렇다면 왜 호재일까요?

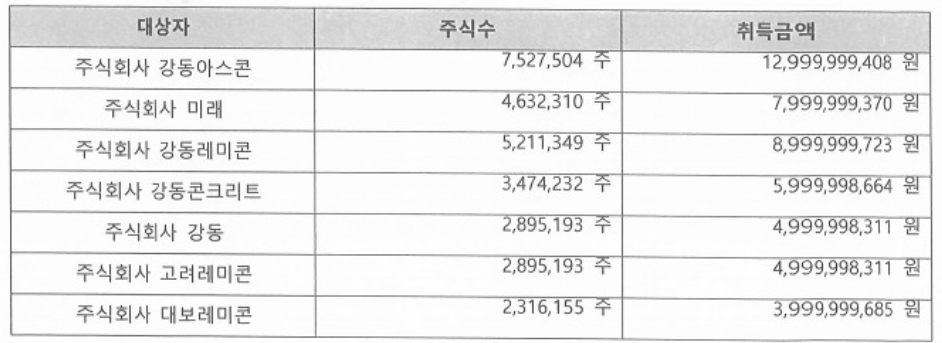

유상증자는 보통 주가 대비 할인율이 20-30%입니다. 즉, 주가가 그대로 유지된다면 유상증자로 주식을 확보한 사람은 최소 20-30%의 이득을 볼 수 있다는 의미죠. 그렇기 때문에 주가가 폭락하는 것입니다. 유상증자로 주식이 상장되면 매도로 주가가 떨어질걸 알기때문에 투자자들이 미리 매도하는 것입니다. 하지만 이번 유상증자는 제3자배정 유상증자로 할인율이 10%입니다. 제3자배정유상증자는 원래 할인율이 10%를 넘지 못하여 무엇보다도, 이번에 500억 주식을 받을 주체는 고려시멘트의 관계사들입니다. 그뜻은, 이번 유상증자를 통해 경영권을 강화하겠다는 뜻이죠. 따라서, 이번 유상증자로 주식이 1,727원에 상장되겠지만, 이 주식을 확보하게될 관계사들이 주식을 매도할 확률은 거의 없기 때문에 주가 하락 리스크도 없는 셈입니다. 아래 그림 왼쪽이 대주주 리스트이구요, 오른쪽이 유상증자 받을 대상자들입니다. '강동'이라는 단어가 보이는데 고려시멘트는 강동그룹입니다. (고려그룹 아님) 따라서 이번 유상증자가 호재라는 사실!

위로 스크롤을 다시 올리셔서 증자전 주식수와 유상증자 발행 주식수를 보시겠습니다. 증자로 발행되는 주식수가 증자전 주식수와 거의 대등하죠? 이를 만약 관계사가 아닌 다른이에게 발행해준다면 바로 경영권을 뺏기는 것입니다. 주린이분들께서는 이런 부분들을 놓지지 말고 공부하시기 바랍니다.

- 고려시멘트 차트 분석

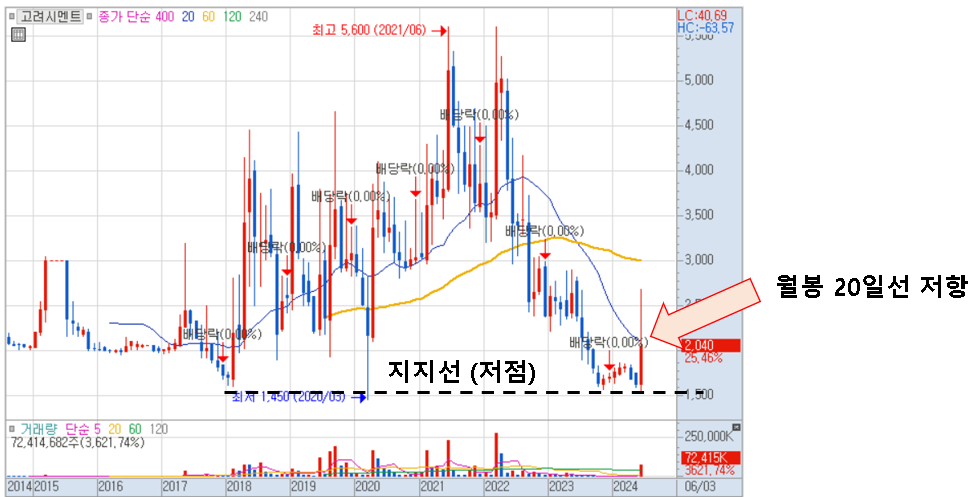

고려시멘트의 월봉차트입니다. 앞서 말씀드렸다시피 주가가 지지선인 저점 부근에 있었지만 실적이 우량하지 못해 딱히 추천드리는 종목은 아닙니다. 하지만 유상증자로 경영권을 강화하고, 확보되는 현금으로 분명 고려시멘트는 사업을 확장할 것입니다. 차트는 과학이라는 말이있죠. 동해 유전 테마로 강하게 상승하다가 월봉 20일선의 저항을 이기지 못하고 하락한 모습입니다. 아마 이번 호재로 인해 월봉 20일선을 뚫고 오를것이며 다음 저항선은 월봉 60일선이 되겠습니다. 주가로는 3,000원 부근이니 참고하시기 바랍니다.

'오늘의 특징주!' 카테고리의 다른 글

| DB하이텍 주가 전망. 반등 가능성, 아직도 저점 (테슬라 반도체 수혜주) (1) | 2024.06.20 |

|---|---|

| 텔레칩스 기술적 반등구간. 주가 전망과 기업 분석 (0) | 2024.06.19 |

| 알체라 주가 전망. 주가 하락, 전환사채 사태 정리. 자본잠식, 거래정지 위험성 (0) | 2024.06.18 |

| 한화오션 유상증자 주가 전망 기업 분석. 전환사채를 더 주의하자 (0) | 2024.06.17 |

| 제주맥주 K-주류 관련주 급등. 주가 전망, 목표 주가, 차트 분석. (0) | 2024.06.12 |

댓글