그린리소스가 전환사채와 신주인수권부사채 발행을 한 번에 공시하였습니다. 각각 100억으로 총 200억에 해당하는 금액입니다. 사채권자가 신주인수권부사채의 권리를 행사 할 경우 300억까지 조달이 가능하겠네요. 다만 중요한 것은, 전환사채, 신주인수권부사채 모두 악재라는 것입니다. 지금 당장 적용될 악재는 아니지만 1년의 유예기간이 주어진 시한폭탄인 셈이죠. 전환사채와 신주인수권부사채에 대해서 궁금하신 분들은 아래 포스팅에서 확인해보시기 바랍니다. 종목 분석으로 가보겠습니다!

https://jurin-study-room.tistory.com/161

유상증자란? 전환사채 신주인수권부사채 차이? 알기 쉽게 정리!

유상증자, 전환사채, 신주인수권부사채는 주식시장의 대표적인 악재입니다. 유상증자, 전환사채, 신주인수권부사채 모두 대부분의 경우 악재로 적용되지만 아주 가끔씩은 호재로 해석이 될 때

jurin-study-room.tistory.com

[그린리소스]

- 그린리소스 사업, 재무 분석

테마 : 반도체, 디스플레이 소재

최근 3년 실적 : 매출 136억→165억 / 영업이익 31억→32억

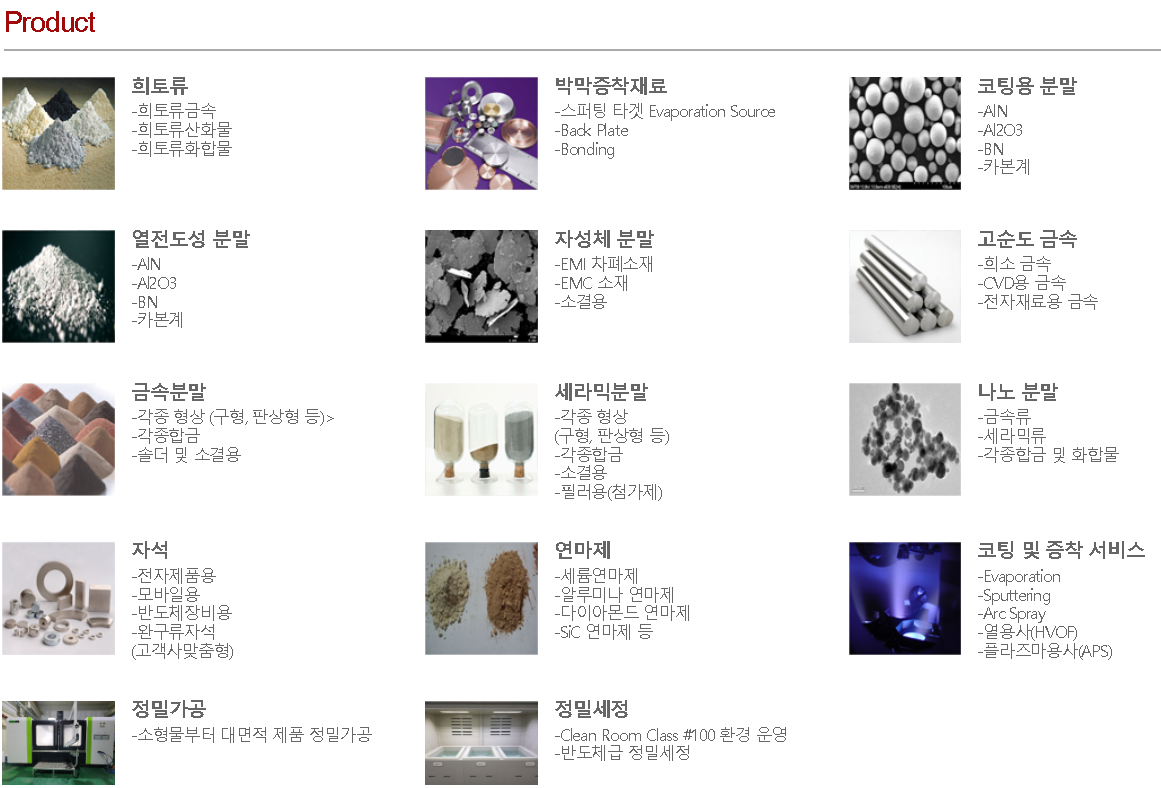

그린리소스는 반도체, 디스플레이 관련 소재사업을 영위하고 있습니다. 소재라하면 '물질'이라고 생각하시면 되겠습니다. 희토류, 열전도성 분말, 박막 재료, 코팅용 분말 등의 소재가 있으며 희토류는 반도체, 디스플레이 뿐만 아니라 MLCC나 2차전지에도 적용이 가능하겠습니다. 코팅소재 매출이 약 36%, 코팅 매출이 약 30%, 세정 매출이 약 28%입니다. 즉, 소재쪽 매출도 높지만 코팅, 세정 등의 용역 매출 비중이 더 크다고 할 수 있습니다. 주력 제품은 코팅소재 중에서도 내식성, 내플라즈마성 소재인것 같습니다. 내식성은 부식에 견디는 것을 뜻하고 내플라즈마성은 플라즈마 조건에서 깎이지 않는 것을 뜻합니다. 플라즈마는 매우 불안정한 이온덩어리이기 때문에 (만화에 나오는 레이저 빔 상상하시면 됩니다) 적절한 코팅이 되어있지 않으면 설비 자체를 부식시켜버리는데요, 이것을 방지해주는 것이 내플라즈마성 소재입니다.

시가총액은 약 2,000억 수준이며 자본:부채 비율 2:1로 나쁘지 않습니다. 자본이 약 511억 가량이고 현금성 자산이 약 19억인것으로 미루어보아 이번 전환사채와 신주인수권부사채로 얻는 현금이 매우 귀중하겠네요. 증권 취득 자금이 160억, 시설자금이 40억이라고 공시되어있습니다. 반도체 다운턴임에도 영업이익이 어느정도 선을 유지하고 있습니다. 코팅은 주기적으로 실시해야하기도 하고 (소재보다 설비가 훨씬 비싸기 때문) 다운턴이라고 용역비가 줄지는 않아서 인것 같네요. 이제 '사채' 이야기로 넘어가보겠습니다.

- 그린리소스 전환사채, 신주인수권부사채

총 발행 액수 : 200억

행사가액 : 33,531원

청구 기간 : 25년 6월 10일 ~ 29년 5월 10

같은날 전환사채와 신주인수권부사채에 대해 공시하였으며, 내용이 비슷해서 제가 수고를 좀 덜 수 있겠네요. 각각 100억이며, 신주인수권부사채는 1년 뒤 사채권자가 인수권을 행사할 경우 100억만큼 더 현금을 땡겨올 수 있습니다. 중요한것은 행사가액이 현 시장가 27,050원보다 높은 33,531원 이라는 것입니다. 전환사채와 신주인수권부사채는 주가하락에 따라 전환가액을 조정 할 수 있습니다. 그런데, 해당 전환사채와 신주인수권부사채는 예외적으로 '시가하락에 따른 행사가액 조정 : 없음' 항목이 붙어있습니다. 즉, 주가가 떨어져도 '33,531원에만 상장 할 수 있다 = 사채권자는 33,531원에만 매수할 수 있다'는 의미입니다. 현 주가가 33,531원보다 훨씬 낮은 27,050원이기 때문에 전환사채 발행 전에는 반드시 33,531원까지 주가가 오를 확률이 높다는 의미죠!

어쨋든 1년의 시간이 있으니 그 안에 주린이 여러분들께서 잘 대응하셔야 하겠습니다. 그 안에 주가가 오를수도, 오르지 않을 수도 있으나 어쨋든 사채권자 입장에서는 빌려준 돈을 그대로 받거나, 주식으로 받더라도 33,531원보다 높은 가격으로 팔려고 할테니 말이죠. 조기상환 청구가능일(사채권자가 돈 다시 주라고 요구하는 것)은 30개월 뒤 부터이기 때문에, 30개월 뒤에 주가가 33,531원에 도달하지 못했다면 조기상환을 요구 할 수도 있겠네요.

[그린리소스 전환사채, 신주인수권부사채 요약]

1. 행사가액 33,531원이며 행사가액의 조정이 없음 → 현 주가보다 높기 때문에 호재

2. 청구 기간까지 1년 남음 → 1년 뒤엔 200억 사채 시한 폭탄이나 어쨋든 주가 33,531원보다 보다 높게 팔 것임

3. 최저 조정가액이 없다 → 가장 큰 호재

4. 장기 보유자분들은 25년 6월 10일 이후 주가가 33,531원을 초과시 악재로 전환됨 (상장 리스크)

- 그린리소스 차트 분석

상장한지 약 6개월밖에 되지 않아 일봉차트에 다 들어오는군요. 일단 차트만 봤을때는 약 27,000원 선에서 바닥을 형성하고 있는것처럼 보입니다. 저점을 점점 높이고 있는 것을 보니 슈팅이 나올 수도 있겠습니다. 다만 주가에 바닥은 없다는점, 아시죠? (지하실도 있답니다) 아마도 어떤 호재가 있기 때문에 사채권자도 현 주가보다 20% 가량 높은 주가로 발행을 하지 않았나 하는 의견입니다. 최근 엔비디아, HBM, 반도체 업턴 이슈로 반도체 시장은 호황이 예상되며, 대기업이 아니라면 주가는 재료로 움직이는 것이기 때문에 시황을 보시며 대응하시면 되겠습니다. 다만, 25년 6월 10일, 27년 12월 10일 (30개월 뒤) 꼭 기억해두셨다가 주가 변동과 시황에 따라 대응하시기 바랍니다.

[그린리소스 목표주가]

1차 목표주가 : 33,500-35,000원

2차 목표주가 : 60,000원

최종 목표주가 : 시황에 따른 대응

아래는 전환사채 확인방법과 투자법, 각종 용어에 대해 적어놓은 포스팅입니다. (신주인수권부사채도 동일 합니다)

https://jurin-study-room.tistory.com/212

전환사채란? 전환사채 확인 방법과 투자법. 호재 악재 구별 및 용어 설명 (신주인수권부사채도

전환사채, 신주인수권부사채, 유상증자는 주식시장 주요 악재라고 표현해도 될 만큼 유명한 악재입니다. 최근 코스닥 소형주들에서 전환사채를 발행하는 모습들이 계속해서 관찰되고 있는데요

jurin-study-room.tistory.com

'오늘의 특징주!' 카테고리의 다른 글

| 엔시스 급등! 주가 전망 및 목표 주가. 아직도 상승안한 2차전지주 (0) | 2024.06.11 |

|---|---|

| 디아이 교환사채 자기주식처분. 악재일까 호재일까? (0) | 2024.06.07 |

| 와이씨 (와이아이케이) 급등! 주가 전망 및 차트 분석, 삼성전자가 2대주주 (1) | 2024.05.31 |

| 이브이첨단소재 급등! 주가 전망 및 차트 분석. 매수 자리와 대응 전략 (0) | 2024.05.31 |

| 뉴인텍 전환사채 발행. 주가 전망 및 차트 분석. 호재일까 악재일까? (0) | 2024.05.30 |

댓글